主页 > 苹果手机安装imtoken > 22 美赛题C基于LSTM神经网络的价格预测和量化交易策略详解

22 美赛题C基于LSTM神经网络的价格预测和量化交易策略详解

关键词:LSTM 神经网络规划模型 量化交易价格预测

问题重述

1.1问题背景

虚拟货币的兴起为投资者提供了新的投资渠道。比特币是一种基于去中心化的加密货币,采用点对点网络和共识倡议、开源代码、区块链作为底层技术。从最初的不感兴趣到被世界认可,比特币的高回报也带来了高风险。黄金作为一般等价物,是资产配置中的常客。量化交易基于专业的金融知识。借助统计和数学工具,利用量化模型从数据中固化数据,利用计算机技术进行交易以获得超额回报率。这个问题让我们站在一个投资者的角度,进行资产配置,

C题的高端成品论文的代码资料和各种模型可以看我哥的这篇文章,应该对大家有很大帮助:

1.2 问题重述

• 开发一个模型,该模型仅基于截至今天的价格提供最佳的每日交易策略。根据您的模型和策略,在 2021 年 9 月 10 日,最初的 1,000 美元投资价值多少?

• 提供证据证明您的模型提供了最佳策略。

• 确定策略对交易成本的敏感程度。交易成本如何影响策略和结果?

在长达两页的备忘录中将您的策略、模型和结果传达给交易者。

二问题假设和符号说明

2.1问题假设

1.假设在第N天交易时,你知道第N天之前的黄金/比特币价格,并以此价格买入,计算第N+1天的利润。

2.假设持有的现金将以 2% 的固定年利率增加(可以修改)。

3.假设黄金和比特币之间的交易汇率在同一天结算,从次日开始产生收益。

三 模型建立及解决方案

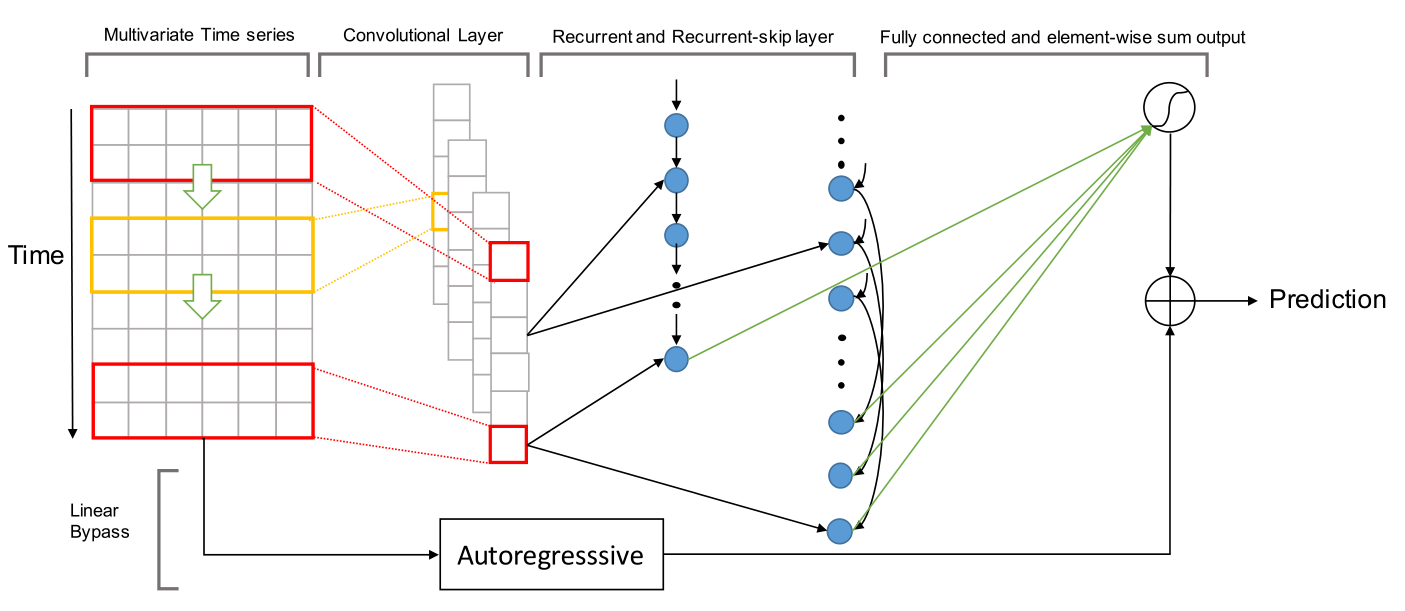

整个交易策略分为两部分。第一部分是根据今天之前的黄金/比特币价格数据预测未来三天的价格,第二部分是根据预测结果确定今天的投资策略。在第一部分中,我们尝试使用基于 LSTM 神经网络的价格预测模型进行预测,将过去的价格作为训练集进行训练黄金比特币交易策略模型,不断预测未来三天的价格。在第二部分,我们尝试使用动态规划的思想,

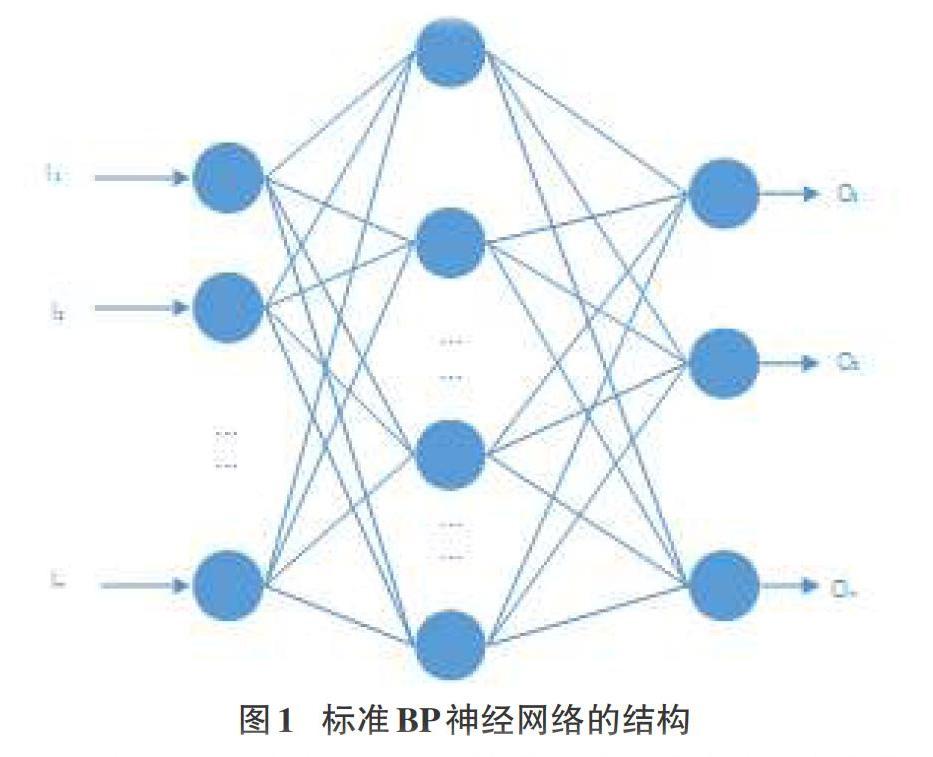

3.2 基于LSTM的价格预测模型

3.2.1价格预测问题分析

无论是国内外经济金融研究人员还是业内投资者,金融资产价格预测问题一直是研究热点。股票价格金融时间序列的预测方法一般有两种,一种是基于统计方法的金融时间序列预测模型,另一种是基于机器学习算法的金融时间序列预测模型。其中,在统计方法的类别中,微分积分移动平均自回归模型(ARIMA)和广义自回归条件异方差模型(GARCH)是最广为接受的,但这些方法的首要前提是金融时间序列变量。做了线性假设,但是金融时间序列本质上是非常复杂的。金融时间序列是在人们的经济金融活动中产生的,数据中自然会出现明显的扰动,使得金融时间序列不满足线性和平稳性假设,传统的统计方法在应用时往往效果不佳到金融市场。同时,在金融时间序列中广泛使用的机器学习算法已被证明具有更好的预测效果。其中,RNN在实际应用过程中存在长依赖问题,而作为循环神经网络RNN的变种之一,LSTM有效解决了RNN的长依赖问题,应用于图像识别、语音等问题识别和时间序列。有好的表现。因此,考虑到上述考虑,我们使用 LSTM 神经网络进行预测。

3.2.2数据预处理

实验数据训练集使用2008年1月2日至2018年5月16日美国每日黄金结算价共计2290天,以及2013年4月28日至2018年8月14日每日比特币结算价数据。然后使用问题中给出的2018年9月11日至2021年9月10日的时间段进行验证。

价格有不同的维度和维度单位,会影响数据分析的结果。为了消除价格之间的维度影响,需要进行数据标准化处理,解决数据之间的可比性。然后,对于黄金和比特币的价格,我们使用今天的价格/昨天的价格,而不是今天的价格来进行后续预测,这样可以让数据更加令人印象深刻。

(LSTM神经网络的额外介绍可以在这里添加)

训练集使用LSTM神经网络模型进行训练,参数设置如下:

1.输入序列步长((time step),这个参数是区分LSTM神经网络模型与其他模型的参数。LSTM在输入训练数据时要求输入数据为price,初始设定的输入序列step size 为 3黄金比特币交易策略模型,即循环单元的长度,每次只预测接下来三天的数据,然后用所有数据预测三天。

2.LSTM层的神经元个数(lstm units),和其他神经网络模型类似,LSTM神经网络也需要定义每个神经层的神经元个数。定义中要考虑输入数据的形状,LSTM层的神经元个数要略大于输入数据的形状,保证模型能正常运行,但不宜设置太多大,否则会影响模型的性能。. 考虑到上述问题,因为我们输入的因子个数为1,所以LSTM层的神经元个数最初定义为20.

3.优化器:优化器的目的是最小化损失函数。在所有的神经网络优化器中,adam是最常用的优化器,所以优化器的初始设置为adam。

4.输入数据维度(输入形状),因为标题规定只能使用黄金价格/比特币价格进行投资预测,所以,输入数据维度直接是一维的。

3.2.4个预测结果

依靠我们训练的模型,我们可以根据截至今天的数据预测未来三天的数据,从而根据预测结果调整投资组合。

(这只是某一天的预测结果,我们还在整理每一天的预测结果)

根据我们的预测结果,预测未来三天的价格走势,然后每天重复操作,选出三天的结果。为了验证预测模型的准确性,我们可以用N+1天的实测结果来计算误差,大致如下

我们可以看到黄金的预测误差大致为0.99(越接近1表示越好),比特币的误差为0.92,所以预测效果不错。

3.3 基于动态规划的量化交易策略

3.3.1动态规划问题分析

根据题意,那天我们有前一天的所有数据,现在我们希望找到一个交易策略来保证未来的利润。明天将今天的数据添加到历史数据中,再次向后进行预测。这样一个动态的过程,就是一个典型的动态规划过程。我们通过之前的预测结果指定今天的调整策略,然后递归到最后一天。

3.3.2模型假设

完整的论文太长了,所以我把它放在这篇文章中:

选美比赛的最后一天,希望以上能帮助大家拿奖!原创不易,谢谢支持